国家同时执行收储与放储两项棉花调控政策,大量的棉花资源未能直接进入市场,而是在国家储备库存放不同时间段之后,再以竞价方式向纺织企业投放,其间增加了各方人力、物力和财力的支出。

自2012/2013棉花年度以来,国内棉花收储如火如荼,棉花企业加工的棉花以交储为主,国储棉累计数量与日俱增。2013年1月14日起,为了满足纺织用棉需要,国家开始向纺织企业投放储备棉。继2012年9月以来,国家再次同时执行棉花收储与储备棉投放的调控政策。

出库的储备棉等待装运

棉花收储 如火如荼

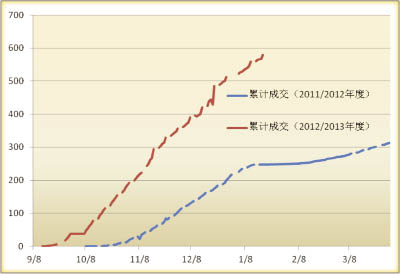

回顾2011/2012年度,棉花临时收储政策在国内棉价连续5个工作日低于19800元/吨之后启动,9月份零成交,于10月份国庆节后的第一个工作日首次成交,随后的6个月内之内累计成交313万吨。2012年1月份之后,成交数量的增长趋势逐渐放缓。

再看2012/2013年度收储,与2011年度相同,刚刚进入新棉花年度,棉花临时收储政策在国内棉价连续5个工作日低于20400元/吨之后启动。与2011年度不同,收储启动次日即出现成交,随后的3个半月后累计成交数量突破2011年度全年度收储总量,截至2013年1月23日,2012年度累计成交数量584万吨,同比增长136%,累计成交增长趋势明显快于2011年度。

收储政策使得我国政府成为了全球棉花的最大买家和最大库存拥有者,据有关部门计算,国家财政每年需负担几十亿的补贴。据估算,截至当前我国储备棉累计约950万吨,基本接近我国纺织行业一年用棉需求。

国内棉花以高于市场的价格入储,国内纺织企业对低于国内棉价的国际棉花的需求加速扩大,2011/2012年度我国累计进口棉花544万吨,同比增长111%;2012年全年我国累计进口棉花514万吨,同比增长53%。

储备棉投放 资源充足价格上调

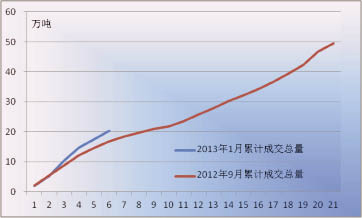

回顾2012年9月国家向纺织企业投放储备棉,起拍价格18500元/吨,成交率约50%,折328级成交均价18640元/吨。2013年1月14日,国家再次投放储备棉,起拍价格上调至19000元/吨,投放数量较为充足。

由于近两个年度国家连续执行棉花临时收储政策,收储价格较市场价格具有较大优势,吸引了越来越多的棉花企业积极交储。随着市场资源日益紧缺,纺织企业对储备棉的需求也逐渐增长。从2013年1月14日储备棉投放启动后的两周情况看,由于计划投放的储备棉以2011及以前年度的棉花为主,此类储备棉在出库前须重新抽样进行质量检验,检验及出库相关工作量较大,近几日单日计划投放数量相对有限,且本次企业购买数量为2个月用棉量,因此累计成交数量(按工作日累计)较2012年9月投放时相比有所增加,截至2013年1月23日,累计成交26万吨,成交率46%。

对于纺织企业而言,在购买储备棉时需要统筹考虑储备棉投放的时间、价格、库点安排等多种因素,较市场购买相比,自主选择程度相对较低。近期,企业购买积极性相对不高,主要原因包括储备棉投放价格较市场价格相比不具备优势;部分储备棉“三丝”较多,质量不能满足企业生产需求;春节将至,企业需要资金回笼,而购买储备棉时付款、提货运输等因素使得企业资金占用量较大,周转期较长,资金压力较大。

棉农收入求增长 提高效率是关键

为了保护我国棉农的利益,同时满足纺织用棉的需求,当前,国家同时执行收储与放储两项棉花调控政策,大量的棉花资源未能直接进入市场,而是在国家储备库存放不同时间段之后,再以竞价方式向纺织企业投放,其间增加了各方人力、物力和财力的支出。

如何以更少的支出实现增加棉农收益,保护棉农利益,棉花及棉纺织产业链的共赢,成为国内乃至全球棉花与棉纺织行业热议的话题。无论是当前收储与放储政策,还是很多有关部门提出的棉农直补政策,都是为了更为有效地保护棉农利益。归根到底,保护棉农利益的根本途径还是要尽快提高棉花种植的生产效率,以增加棉农收入。

我国棉花的种植以人工为主,与种植机械化水平较高的美国相比,我国植棉的机械化程度和劳动生产率都亟待提升。根据粗略计算,从棉花种植方面看,我国种植棉花的人均产量约是美国人均产量的五百分之一;从劳动生产率方面看,我国棉农的劳动生产率约是我国棉纺织行业劳动生产率的二百分之一。我国棉花种植的生产效率具有很大的提升空间。

由此可见,实现棉农收入的增加,以及棉花及棉纺织产业链的共同进步,需要尽快提高棉花种植的机械化程度,进一步提高棉花种植的劳动生产率,从而增加棉农的种植收益。

近两年我国收储累计成交走势图

(万吨)

近两次储备棉投放成交累计数量走势图(按工作日累计)

(万吨)