一、总体情况

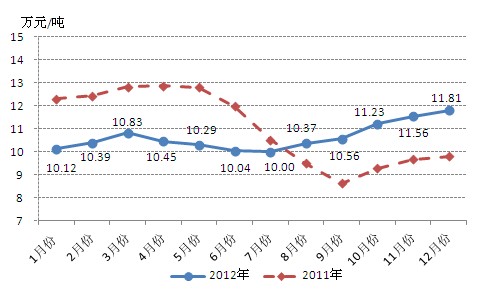

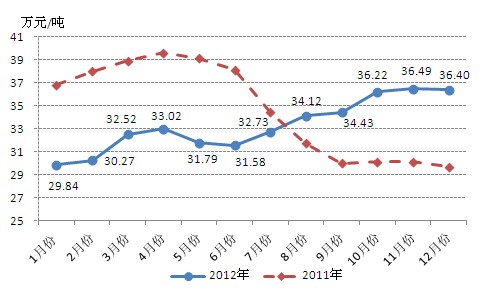

2012年,我国茧丝价格总体呈上行走势,部分时段价格波动较大,但全年价格整体低于去年。据中国茧丝绸交易市场统计,2012年国内干茧和生丝价格分别为10.64万元/吨和33.28万元/吨,同比分别下降3.7%和4.2%。其中,12月份干茧价格为11.81万元/,环比上涨2.2%,同比上涨29.7%,生丝价格为36.40万元/吨,环比下降0.3%,同比上涨20.6%。

图1.2012年干茧价格走势图

图2.2012年生丝价格走势图

二、走势分析

2012年1—4月,受蚕茧原料供应偏紧、春茧产量预期下降等多种因素影响,生丝价格持续上涨,四个月累计上涨11.3%。5-6月份,各地春茧集中上市,短期内原料供应充足,丝价呈现季节性下降,两个月累计下降4.4%。随着春茧收购形势明朗,产量下降已成定局,7-11月份,茧丝价格再次上行,五个月累计上涨15.5%,其中7-8月份丝价涨幅较大,两个月累计上涨8.1%。但欧洲债务危机进一步升级并趋于恶化,欧盟各国进口需求急剧下降,超出了很多专家的预判,对丝绸等外向型产业影响较大,8月中旬至9月上旬,生丝价格呈下降走势,中旬保持平稳运行,全月涨幅明显回落,环比上涨0.9%,涨幅缩小3.4%。由于秋茧价格大幅回升,欧美日推行量化宽松货币政策,以及国家出台《关于促进外贸稳定增长的若干意见》,推高了生丝生产成本,提振了丝绸贸易出口,稳定了市场预期,树立了行业信心,9月下旬起,茧丝价格快速上涨。10月19日国家发布储备生丝投放公告,拟投放生丝581吨,随即丝价出现快速大幅下降,但生丝投放数量有限,效果并不显著,9月23日起,丝价明显反弹,并再度呈现上行走势。值得关注的是,国家厂丝储备宏观调控政策主要是为了增加市场有效供给,稳定茧丝价格和行业预期。此次国家宏观调控达到了预期目的,实现了预想效果,成效显著,它向市场明确了信息,在出口形势尚未好转的情况下,茧丝价格持续上涨,不利于全行业的稳定发展。11月份生丝价格环比上涨0.8%,降幅缩小4.5%;12月份生丝价格环比下降0.3%,终止连续五个月上涨势头。

三、形势分析

展望2013年,我国经济发展仍具有较多有利条件,但国际环境仍然复杂严峻,国内经济运行中深层次问题的解决尚待时日,不稳定、不确定因素依然较多。从国际看,在扩张性货币政策刺激下,全球经济可能会比2012年有所改善,其中欧元区经济增速预计提高。但也要看到,国际贸易保护主义日益加剧,国际大宗商品价格受全球流动性宽松影响上涨压力增大,世界经济复苏势头仍是脆弱和稳定的,这些都加剧了我国贸易增长的不确定性。从国内看,促进经济增长的有利因素主要有,一是我国仍处于工业化、城镇化、农业现代化加速发展时期,将为经济增长提供持续动力;二是中央十八大胜利召开将进一步调动发展热情,投资增速有望保持较快增长;三是随着居民就业和收入的继续改善,社保体系的逐步健全,国内消费继续平稳增长。但在外部需求减少的背景下,国内产能过剩短期内难以解决,人工、资源和环境等经营成本持续上升,企业生产经营仍面临较多困难。

四、后期预判

2013年茧丝价格上行压力较大,其中一季度丝价呈上行走势,二季度丝价季节性下降,三季度总体运行平稳,四季度保持小幅上涨。